建設業会計の固定資産につき簡単にまとめました。

建設業許可を受けると毎年、決算変更届(事業年度終了届)という形で工事実績を報告しないといけません。

その届出の一部に財務諸表があります。この財務諸表は一般的に税理士が作成したものですが、丸写しすればいいものではありません。

建設業会計に落とし込み作成する必要があります。

よって決算変更届を作成するにあたり建設業会計の知識が必要になるということです。

今回は固定資産についてまとめましたのでご確認ください。

Contents

固定資産とは

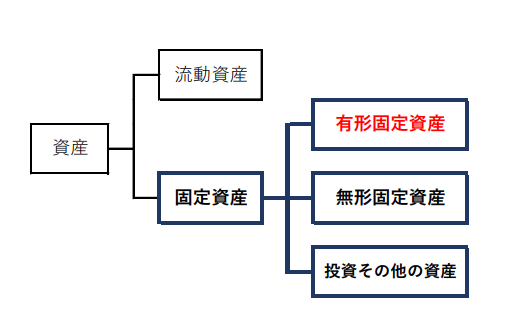

まずは資産の分類から見てみましょう。

この図のように、資産は流動資産と固定資産に分類され、固定資産の中に有形固定資産が含まれます。

固定資産とは長期にわたって(通常1年以上)企業の営業活動のために保有、使用されるものをいいます。

逆に、すぐ(通常1年未満)に資産としての形を変えて現金化してしまうようなものを流動資産といいます。

有形固定資産とは

有形固定資産とは固定資産の中でも具体的な形を有するものをいい、次のように分類されます。

有形固定資産の分類

- 建物

- 構築物 ※土木設備または工作物をいいます。

- 機械装置

- 船舶

- 車輛運搬具

- 工具器具備品 ※耐用年数1年以上で相当価額以上のものをいいます。

- 土地

- 建設仮勘定

建設仮勘定

建設仮勘定とは、建設する過程で支出した金額を集計して計上するための科目です。

建設途中に支出した金額を建設仮勘定(資産)という一時的な勘定に集めておきます。

工事が完成し、引渡しを受けたときに適切な勘定科目に振り替え、完成した案件の建設仮勘定はゼロとなります。

※完成・引渡しを受けるまでは使用できないため、建設仮勘定は、後に解説する減価償却の対象となりません。

引渡しを受けて使用を開始してから減価償却の対象となります。

有形固定資産の取得原価

有形固定資産を取得した場合には取得原価はどのように計算されるでしょうか。

取得には下記の3つが考えられます。

①購入の場合

固定資産を購入した場合、取得原価は次のように計算されます。

| 取得原価 =(購入代金-値引き)+付随費用 |

付随費用には買入手数料、運送、荷役費、据付費、試運転費等が該当します。

②自家建設の場合

固定資産を自家建設した場合には、適正な原価計算基準にしたがって計算された工事原価を取得原価とします。

工事原価は、材料費、労務費、経費等です。

③交換の場合

自社所有の有形固定資産と他社所有の有形固定資産を交換によって取得することがあります。

例えば自社所有の土地と他社所有の土地、自社所有のトラックと他社所有のトラックの交換などです。

交換の場合は等価交換が基本ですが、時価に差がある場合は差額を現金等で支払います。

| 取得原価 =自社所有の帳簿価額±交換差金 ※帳簿価額=取得原価-減価償却累計額 |

有形固定資産の減価償却

有形固定資産の減価償却を確認しましょう。

減価償却とは

有形固定資産は、利用または時の経過により価値が減少するものと考えられます。

その価値の減少分を見積って、取得原価を各事業年度に費用として配分するための手続が必要となります。

これを減価償却といいます。

※土地は使用しても価値が減少しないため例外的に減価償却の対象となりません。

減価償却の計算要素

減価償却費を計算するにあたっては、次の3つの要素を考慮します。

耐用年数・・見積りによる固定資産の利用可能年数 残存価額・・耐用年数経過後の処分可能見込額 |

減価償却の計算方法

固定資産の価値の減少は客観的に把握することが難しいため、一定の仮定に基づいて価値の減少を把握し減価償却を行います。

定額法、定率法、生産高比例法、総合償却法と複数の計算方法があります。

また、記帳に関しても直接法、間接法と複数の方法があります。

まとめ

・資産は固定資産と流動資産に分類され、固定資産の中でも具体的な形を有すものを有形固定資産という

・建設業会計では建設する過程で支出した金額を集計して計上するための科目として建設仮勘定がある

・有形固定資産は毎年その価値の減少分を費用として計上する減価償却手続きが必要