建設業会計の原価計算のルールにつき簡単にまとめました。

建設業許可を受けると毎年、決算変更届(事業年度終了届)という形で工事実績を報告しないといけません。

その届出の一部に財務諸表があります。この財務諸表は一般的に税理士が作成したものですが、丸写しすればいいものではありません。

建設業会計のルールの元、再作成する必要があります。

よって決算変更届を作成するにあたり建設業会計の知識が必要になるということです。

今回は原価計算についてまとめましたのでご確認ください。

Contents

建設業会計と原価計算

建設業では建設工事にいくら費用がかかったのかを自ら計算しなければなりません。

たとえば、建物を建設するための鉄筋やセメントなどの材料費、工事現場で働く方たちの賃金や下請業者に対する外注代金、光熱費などがかかります。

このような工事にかかった金額のことを原価といい、この原価を正確に計算するための計算手続きを原価計算といいます。

建設業における原価計算の目的

建設業会計の特徴には次のようなものがありました。

- 受注請負生産(オーダーメイド)が中心的である

- 公共事業が多い

- 工事期間が比較的長期である

- 工事現場が数か所に点在(移動)する

- 工事種類及び作業単位が多様であるため工事別原価計算が重視される

- 専門工事や作業を必要とする為外注依存度が高い など

このような特徴に合わせた原価計算をすることが重要となってきます。

建設業の原価計算の目的には対外的、対内的に枝分かれし主に次のようなものがあります。

対外的原価計算目的

- 財務諸表作成目的

- 受注関係書類作成目的

- 官公庁提出書類作成目的

対内的原価計算目的

- 個別工事原価管理目的

- 全社的利益管理目的

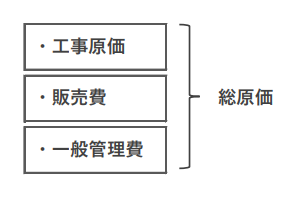

工事原価と総原価

企業における原価とは製品の製造に要した費用であり、製造原価といいますが、建設業においてはこれを『工事原価』と呼びます。

さらに、販売に要した費用を販売費、企業全体の維持・管理に要した費用を一般管理費といい、これら全てで総原価といいます。

なお、これ以外の費用は非原価といい、原価に含みません。

例えば、経営目的に関連しないものや、異常な状態を原因とする価値の減少などです。

工事原価の分類

工事原価にはいろいろな分類方法がありますが、代表的なものを見ていきましょう。

形態別分類

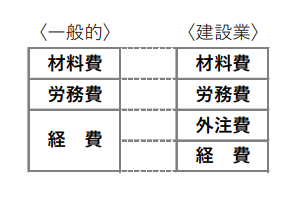

工事原価を発生形態別に分類すると4つの基礎的な工事原価に分類することができます。

- 材料費・・物品を消費することによって発生する原価

- 労務費・・労働力を消費することによって発生する原価

- 外注費・・外注契約によって外注業者に支払われる原価

- 経 費・・材料費、労務費、外注費以外を消費することによって発生する原価

一般には材料費、労務費、経費の3つに分類する原価要素を、建設業では外注依存度が高いことから経費から外注費を抜き出して4つに分類することが特徴です。

工事の関連性分類

工事原価は、生産された複数の工事との関連で、その発生がどの工事現場によるのかが直接的に把握されるかどうかにより、工事直接費と工事間接費に分類することができます。

工事直接費・・各工事現場で個別的に発生し、直接集計することのできる原価

工事間接費・・各工事現場について共通的に発生するため、特定の工事現場に直接集計できない原価

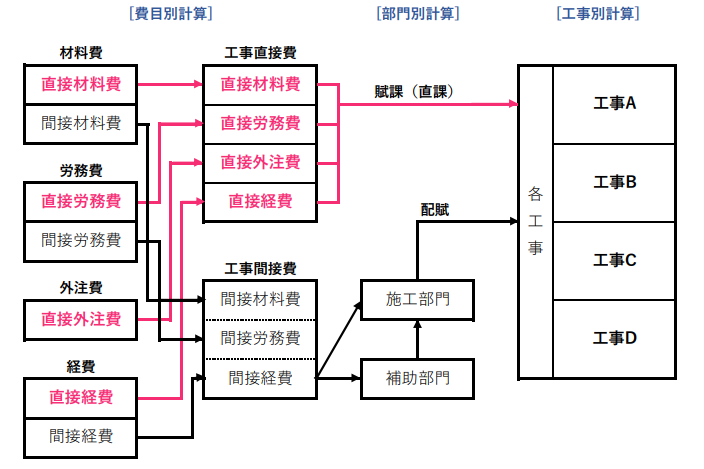

原価計算の手続き

原価計算の手続きは原則として次の3段階を経て行われます。

費目別計算・・原価要素を材料費、労務費、外注費、経費に分類し、さらに直接費と間接費に分類する手続きをいいます。

※外注費は基本的に直接費のみとなります。

部門別計算・・費目別計算で把握された原価要素(主に工事間接費) を、原価部門別に分類、集計する手続きをいいます。

工事別計算・・原価を工事現場ごとに原価要素別に集計し、完成工事原価を計算する手続きをいいます。

これらの手続きを原価計算期間(通常1か月)ごとに行います。

まとめ

・工企業で製品の製造に要した費用を製造原価というが、建設業においては工事原価という。

・一般では製造原価を材料費、労務費、経費の3つに分類するが、建設業の工事原価は経費から外注費を抜き出して4つに分類する。

・原価計算の手続きは費目別計算→部門別計算→工事別計算の3段階で行われる。