無形固定資産とは

長期にわたって企業の営業活動のために保有、使用されることで収益に貢献するもので、具体的な形を有しないものを無形固定資産といいます。

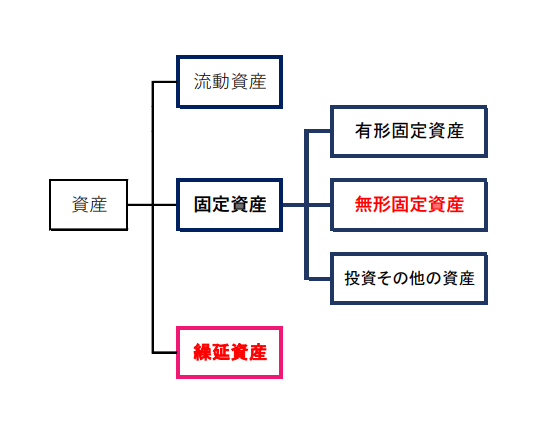

資産の全体像はこちらです。

無形固定資産の種類

建設業に関する主な無形固定資産には次のようなものがあります。

法律上の権利

特許権・・特許権取得の際に要した費用

借地権・・借地権取得の際に要した費用

施設利用権・・施設を利用するために支払った施設負担金の金額

実用新案権・・実用新案権取得の際に要した費用

経済的価値のあるもの

のれん・・買収した会社のブランド力、信用力など目に見えない価値を評価し、会社の純資産額(受け入れた資産と負債の差額)よりも多く対価を支払った場合、その超過収益力に対する対価をのれんとして処理します。

無形固定資産の償却

無形固定資産は期末(決算時)に残存価額をゼロとした定額法によって償却(費用化)します。

無形固定資産は長期にわたって収益に貢献するため、一旦資産として計上して、効果の及ぶ期間にわたって償却するのです。

期の途中で無形固定資産を取得した場合は、期末に月割計算して償却します。

無形固定資産は残存価額がゼロであるため、耐用年数が到来すれば消滅します。

記帳方法は直接法を用います。

※例外として借地権などは非償却資産といい、償却しません。

繰延資産とは

資産には流動資産、固定資産のほか、繰延資産があります(上記の資産の全体図参照)。

支払いが完了し、または支払い義務が確定し、これに対応する役務の提供を受けたにもかかわらず、

その効果が将来にわたって影響する特定の費用を、資産として計上することが認められた経過勘定です。

あくまで費用を複数期間で配分するために使うものであり、資産に含まれてはいるものの、具体的な財産価値のない項目となります。

形を有しないが収益に貢献するものという点では無形固定資産と似たところがあります。

繰延資産には次のようなものがあります。

創立費・・会社を設立するのに要した費用(定款作成費用、株式発行費用、発起人の報酬、設立登記のための登録免許税など)

開業費・・会社設立後、営業開始までの開業準備のために要した費用

開発費・・新技術、新市場の開拓などに要した費用

株式交付費・・会社設立後、新たに株式を発行する場合(増資時)に要した費用(広告費、株券印刷費、変更登記のための登録免許税など)

社債発行費・・社債を発行するときなどに要した費用

償却方法、記帳方法は無形固定資産と同様の処理となります。

無形固定資産は資産計上が必須なのに対して、繰延資産の資産計上は任意という違いがあります。

有形固定資産の減価償却との違い

有形固定資産が減価償却を行うのと同様に、無形資産・繰延資産についても償却を行います(価値の減少を測定するわけではないため、”減価償却”ではなく”償却”です)が、

次のような相違点があります。

| 無形固定資産・繰延資産の償却 | 有形固定資産の減価償却 | |

| 残存価額 | 残存価額ゼロ | 残存価額あり |

| 償却方法 | 定額法 | 定率法などもあり |

| 記帳方法 | 直接法 | 原則として間接法 |

まとめ

・長期にわたって営業活動のために保有、使用され収益に貢献する資産の中で、具体的な形を有しないものを無形固定資産という。

・支払いが完了しているが、その効果が将来にわたって影響する特定の費用を繰延資産として計上することができる。

・有形固定資産の減価償却手続きが必要なのと同様に、無形固定資産・繰延資産でも償却手続きが必要。